Polska w wyścigu o awans w łańcuchach wartości

![[foto]](https://www.kongresobywatelski.pl/wp-content/uploads/2016/12/andrzej-halesiak-1-80x80.jpg)

Globalny trend fragmentacji łańcuchów wartości pozwolił krajom dotychczas rozwijającym się – w tym Polsce – dokonać skoku rozwojowego i znacznie zmniejszyć dystans wobec bogatszych państw. Teraz przyszedł czas na atak szczytowy, a więc znalezienie się w top 20 gospodarek świata. Jest to nie lada wyzwanie, bowiem przyciąganie i tworzenie istotnych funkcji ekonomicznych to proces złożony i mało intuicyjny, uzależniony od postępu technologicznego. Jaka forma pobudzania wzrostu zaawansowania naszej gospodarki wydaje się najbardziej obiecująca?

Z danych Międzynarodowego Funduszu Walutowego (MFW) uwzględniających parytet siły nabywczej wynika, że jesteśmy dziś 40. gospodarką na świecie pod względem PKB na mieszkańca (w 1990 r. byliśmy na 56. pozycji). Co jednak najbardziej istotne – znacznie zmniejszyliśmy dystans dzielący nas od czołowych gospodarek. Obecnie nasz dochód na mieszkańca stanowi 71% tego, co w Niemczech i 57% tego, co w USA, podczas gdy na początku procesu transformacji było to odpowiednio 30% i 28%. Dystans między polskim a niemieckim poziomem PKB per capita to także odległość, jaką trzeba pokonać, by znaleźć się w top 20 krajów o najwyższym poziomie dochodów na mieszkańca. Czy to w ogóle realne?

W prasie i literaturze można dziś znaleźć wiele recept na dalszą konwergencję; pokonanie ostatniego odcinka w drodze na szczyt. Większość z nich koncentruje się na aspektach, takich jak: inwestycje, innowacje, konkurencyjność, produktywność itd. Tego typu podpowiedzi rzadko kiedy dotykają jednak sedna, gdyż w praktyce dla każdej z tych wielkości istnieją istotne ograniczenia, wynikające głównie z globalnych uwarunkowań, a w szczególności z miejsca zajmowanego w ramach światowego podziału pracy i specjalizacji. To kluczowe bariery pojawiające się w trakcie ataku szczytowego. Przy ich identyfikacji pomocne jest innego rodzaju podejście, nawiązujące do tworzenia łańcuchów wartości (ang. value chains).

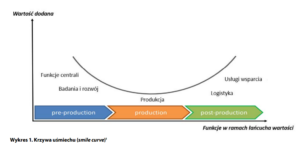

Krzywa uśmiechu

Koncepcję łańcucha wartości z reguły odnosi się do poszczególnych branż, ale podejście to ma także zastosowanie na poziomie makro. Jego bardzo dobre podsumowanie można znaleźć w raporcie Wiener Institut für Internationale Wergleiche (WIIW), zatytułowanym „Testing the smile curve”. Jak sugeruje tytuł publikacji, punktem wyjścia do rozważań jest tzw. krzywa uśmiechu (wykres 1.), po raz pierwszy zdefiniowana w latach 90. minionego wieku. Wskazuje ona, że różnym etapom wytwarzania produktu (czy usługi) towarzyszy inna wygenerowana wartość. Najmniej wartości powstaje w zakresie produkcji jako takiej, natomiast najwięcej – w ramach funkcji przed i poprodukcyjnych, a więc takich, które wymagają dużego zaangażowania unikalnej wiedzy, np. w obszarach badań i rozwoju, marketingu czy tzw. funkcji centrali (zarządzanie strategiczne, księgowość, HR itd.).

Z tych ostatnich bardzo istotna jest funkcja związana z całościowym zarządzaniem siecią produkcyjną. Wraz ze skonsolidowanymi w centrali prawami własności i aktywami niematerialnymi, takie zarządzanie oraz ogólne zdolności organizacyjne stanowią część „przewag wynikających z własności”. Ich kluczową implikacją ekonomiczną jest to, że są one trudne do uzyskania lub skopiowania. Z tego miejsca prowadzi już prosta droga do uzyskania ponadprzeciętnych rent i zysków, a tym samym – uzyskiwania wysokiej wartości.

Krzywa uśmiechu wskazuje, że różnym etapom wytwarzania produktu (czy usługi) towarzyszy inna wygenerowana wartość. Najmniej wartości powstaje w zakresie produkcji jako takiej, natomiast najwięcej – w ramach funkcji przed- i poprodukcyjnych, a więc takich, które wymagają dużego zaangażowania i unikalnej wiedzy.

Winda rozwojowa

Rosnąca od lat 90. XX wieku fragmentacja łańcucha tworzenia wartości oraz upowszechnienie się outsourcingu doprowadziło do ekspansji międzynarodowych sieci produkcyjnych. Z makroekonomicznego punktu widzenia znacznie ułatwiło to uboższym państwom proces doganiana. Wystarczyło bowiem, aby opanowały one jedynie segment procesu produkcyjnego, zamiast zdobywać cały zakres umiejętności potrzebnych do opracowania, wytwarzania i sprzedaży danego produktu. Dla firm w krajach o niskich i średnich dochodach segmenty te będą zazwyczaj obejmować niskie wartości, pracochłonne działania produkcyjne, w tym końcowy montaż. Określa się je niekiedy „gospodarkami fabryk”, natomiast te, gdzie skoncentrowane są najbardziej wartościowe funkcje – „gospodarkami central”. Takie spojrzenie – określane nieraz funkcjonalnym – bardzo dobrze wyjaśnia to, co wydarzyło się na przestrzeni ostatnich 30 lat na styku tzw. starej UE i nowych krajów członkowskich. Te ostatnie stały się „gospodarkami fabryk”, a pierwsze – z pewnymi wyjątkami – zaczęły zyskiwać pozycję „gospodarek central”.

Firmy charakteryzujące się niskimi wartościami i pracochłonnymi działaniami produkcyjnymi określa się „gospodarkami fabryk”. Natomiast te, gdzie skoncentrowane są najbardziej wartościowe funkcje – „gospodarkami central”

Podejście funkcjonalne pozwala także wytłumaczyć znaczące różnice w produktywności, a tym samym w wynagrodzeniach (dochodach), występujące pomiędzy państwami silnie powiązanymi gospodarczo, pomimo intensywnej konwergencji struktury sektorowej ich gospodarek. Bardzo wyraźnie widać to np. pomiędzy Niemcami i ich sąsiadami z Europy Środkowo-Wschodniej. Różnice te wynikają właśnie z koncentracji w krajach o odmiennych funkcjach (i generowanych przez nie wartościach), czego sztandarowym przykładem jest przemysł motoryzacyjny. Montaż samochodów niemieckich marek został znacząco przesunięty na Wschód, ale największa wartość, związana chociażby z badaniami i rozwojem czy wynikająca z własności intelektualnej (zarządzanie markami), w dużej mierze pozostała w samych Niemczech.

Miejsce Polski w łańcuchach wartości

Także Polska wpisała się w globalny trend fragmentacji łańcuchów wartości, przyciągając w minionych latach liczne inwestycje produkcyjne. Był to jeden z głównych motorów napędowych naszego rozwoju. Jednocześnie wiele lokalnych firm wybrało wówczas model „bezimiennego rozwoju”. Koncentrowały się one na zleceniach od zagranicznych koncernów, opartych o ich rozwiązania technologiczne i sprzedawanych pod ich markami.

Nasza specjalizacja w produkcji jako takiej pozostaje bardzo silna, co obrazuje wspomniane już opracowanie WIIW. Od uwzględnionej w tym porównaniu Słowacji różni nas większe znaczenie pozostałych funkcji, co jest pochodną rosnącej pozycji Polski w usługach logistycznych (centra magazynowe, znacząca rola na rynku unijnych przewozów drogowych), a także funkcjonowania licznych centrów usług outsourcingowych. Centra te można uznać za swego rodzaju formę przechwytywania części funkcji (i związanej z tym wartości), pierwotnie przypisywanych wyłącznie centralom firm.

Patrząc przez pryzmat funkcjonalny, obecna sytuacja oznacza, że w procesie doganiania udało nam się pokonać łatwiejszą część drogi na szczyt. Wykorzystaliśmy naturalne procesy zachodzące w świecie, a dysponując tanią i dobrze wykształconą siłą roboczą, przyciągnęliśmy funkcje produkcji międzynarodowych firm. Równocześnie rosło też zapotrzebowanie na usługi biznesowe (np. transport) wspierające ich działania, a wzrost majętności przełożył się na rozwój lokalnego sektora usług konsumenckich.

Polsce udało się znacznie zmniejszyć dystans do najbogatszych krajów. Wykorzystaliśmy naturalne procesy zachodzące w świecie, a dysponując tanią i dobrze wykształconą siłą roboczą, przyciągnęliśmy funkcje produkcji międzynarodowych firm. Równocześnie rosło też zapotrzebowanie na usługi biznesowe wspierające ich działania, a wzrost majętności przełożył się na rozwój lokalnego sektora usług konsumenckich.

Wyjść z „bezimiennego rozwoju”

Dalsza droga na szczyt staje się coraz bardziej stroma. Przyciąganie funkcji o wysokiej wartości jest procesem dużo bardziej złożonym, mniej naturalnym (ci, którzy się w nich specjalizują, nie są zainteresowani ich oddawaniem), a na dodatek postęp technologiczny (w szczególności rozwój rozwiązań opartych na AI) może wyhamować pozytywne trendy w niektórych obszarach (np. przyciąganie funkcji centrali w formie centrów usług outsourcingowych). Niemniej wciąż – przynajmniej w teorii – pozostaje kilka ścieżek prowadzących na szczyt.

- Ścieżka 1. – wychodzenie z „bezimiennego rozwoju” przez lokalne firmy (o rodzimym kapitale). Wymaga to inwestycji we własne marki oraz pozyskanie nowych kompetencji. Często warunkiem wstępnym jest łączenie firm – konsolidacja pozwala na uzyskanie synergii kosztowych i przychodowych, które umożliwiają skokowy wzrost nakładów inwestycyjnych oraz podejmowanie większego ryzyka. Jedną z form odchodzenia od „bezimiennego rozwoju” może być ekspansja kapitałowa krajowych podmiotów za granicą, nabywanie zagranicznych podmiotów i przejmowanie generowanej przez nie wartości, włącznie z przenoszeniem określonych kompetencji i zasobów do naszego kraju.

- Ścieżka 2. – tworzenie warunków do tego, by funkcje central nadal wyciekały do Polski. W sytuacji rozwoju sztucznej inteligencji wymaga to koncentrowania się na rozbudowywaniu kompetencji, które byłyby komplementarne (a nie substytucyjne) do zdolności AI.

- Ścieżka 3. – rozwój innowacyjnych start-upów wpisujących się w nowe modele biznesowe, wynikające z paradygmatu gospodarki opartej na wiedzy. Modele te nieco inaczej definiują poszczególne funkcje i towarzyszy im bardziej rozproszony charakter tworzenia wartości.

- Ścieżka 4. – dążenie do przenoszenia do Polski całych central firm z innych krajów. To rzadkie przypadki, ale się zdarzają. Jedną z wersji tej ścieżki jest także przyciąganie europejskich central amerykańskich i azjatyckich firm.

Dalszy wzrost zaawansowania naszej gospodarki będzie wymagał znacznie większego wysiłku niż dotychczas. Tym bardziej, że związany on jest z wchodzeniem na tereny, które przez ostatnie dziesięciolecia zarezerwowane były wyłącznie dla krajów najbardziej rozwiniętych. Z pewnością będą ich bronić przy użyciu wszelkich sił i środków. Przekonało się o tym wiele polskich firm, zderzając się ze ścianą różnego rodzaju nieformalnych barier, nawet w ramach Unii Europejskiej, zapewniającej – w teorii – swobodę działania i równość praw.

Najbardziej korzystnym dla Polski scenariuszem byłoby wykorzystanie czasu przełomów, zmian technologii i paradygmatów, w którym obecnie się znajdujemy. To ścieżka, która stawia na kreowanie czegoś nowego, jednocześnie zauważając, że w przypadku trafionych pomysłów skalowanie biznesu następuje dziś bardzo szybko.

Atak szczytowy

Działające już w Polsce firmy powinny poszukiwać najbardziej optymalnych dla siebie dróg na szczyt, ale z perspektywy całej gospodarki obiecująca wydaje się być w szczególności ścieżka 3., nawiązująca do wykorzystania czasu przełomów, zmian technologii i paradygmatów, w którym obecnie się znajdujemy. To ścieżka, która stawia na kreowanie czegoś nowego, jednocześnie zauważając, że w przypadku trafionych pomysłów budowanie wartości (skalowanie biznesu) następuje dziś bardzo szybko. Oczywiście droga ta nie jest bezproblemowa. I to z kilku powodów.

Po pierwsze, oznacza ona konieczność podjęcia wielu odważnych zmian instytucjonalnych, związanych z przejściem od paradygmatu masowej produkcji do gospodarki opartej na wiedzy. Drugi powód jest jeszcze bardziej istotny – dotyczy on przywiązania do „tego, co działa”. Trudno dokonywać transformacji w zakresie rozwiązań, które przez lata zapewniały nam rozwój (w paradygmacie masowej produkcji radziliśmy sobie bardzo dobrze). Równocześnie jednak jest to bardzo niebezpieczne, bo może prowadzić do „momentu Nokii” (lub „pułapki Nokii”) – sytuacji, kiedy odwlekanie koniecznych dostosowań sprawia, że na przekształcenia zapewniające kontynuację sukcesu jest już za późno. Po trzecie, zmiana musi mieć charakter całościowy i radykalny – nie można tkwić jedną nogą w starym, a drugą w nowym świecie. Poza tym nowe pomysły muszą być spójne, tzn. tworzyć jednorodny system bodźców popychających gospodarkę w wybranym kierunku, a jakość innowacyjnych rozwiązań (prawa, instytucji) – wysoka. Jeśli warunki te nie są spełnione, do firm dociera wówczas jedynie kakofonia sygnałów, której efektem jest decyzyjny i inwestycyjny paraliż.

1 Grafika pochodzi z: R. Stöllinger, Testing the Smile Curve: Functional Specialisation in GVCs and Value Creation, „WIIW Working Paper” 2019, nr 163.

Artykuł ukazał się w „Pomorskim Thinkletterze” nr 4(19)/2024. Cały numer w postaci pliku pdf (20 MB) jest dostępny tutaj.

Dofinansowano ze środków Polsko‑Amerykańskiej Fundacji Wolności w ramach Programu „Pro Publico Bono”.

Wydawca

Partnerzy

Partnerzy numeru

![]()

![]()